A contracorriente, algunos economistas de renombre, han afirmado que el error mayúsculo de la Administración norteamericana presidida por Bill Clinton, ocurrió cuando avalaron el paso de China a la Organización Mundial del Comercio (OMC). Aquel hecho se ha calificado como el “suicidio económico” de EEUU por la destrucción de las defensas arancelarias del mundo frente al “dragón”.

La actual Administración estadounidense intenta ahora revertir aquello, pero, de nuevo economistas de renombre, piensan que sería peor el “remedio que la enfermedad”)

Nosotros queremos controlarlo todo. Ellos tienen todo bajo control: El 50 % de todos los bienes del mundo se fabrican en China; su PIB crece a ritmo récord año tras año.

Y en referencia al mundo de la automoción, los vehículos chinos han venido para quedarse y no se irán en el futuro próximo.

Las marcas europeas están experimentando un terremoto; lo peor es que nuestras administraciones no parecen aún conscientes. Ciertos “gurús” están augurando que la cuota de mercado del coche chino en Europa supere en 2025 el 10 %. La cifra es una “burrada”, por exageración (en el 2024 no han llegado al 5%). Doblar penetración en un año es en el mundo empresarial, un logro mayúsculo. MG (SAIC), BYD, Omoda, Jaecco, Lynk&Co, Ebro (Chery), NIO… empiezan a ser marcas conocidas. Se trata de vehículos estéticamente muy atractivos, son bastante baratos en comparación al producto europeo y si, en 2 o 3 años, se demuestra que son fiables a ver quién para la invasión en detrimento del producto comunitario. Con argumentos son claros:

- Relación Calidad-Precio: Los coches chinos tienden a ser más económicos en comparación con los vehículos europeos. Esto se debe en parte a los menores costes de producción en China y al uso de materiales más asequibles.

- Tecnología: Las marcas chinas, especialmente en el segmento de coches eléctricos, han hecho grandes avances en cuanto a tecnología con asombrosos números en cuanto a inversión.

Las tradicionales bazas europeas, como diseño y materiales, la atención al detalle, empiezan a perder aquella ventaja de la que disponían pues se aprecia que ambos estándares, chino y europeo, muestran una línea de convergencia.

Eficiencia a lo grande: De esto presume un gigante chino como Xiaomi Auto que se “ha colgado la medalla” de haber fabricado en 2024, 350.000 vehículos con solamente 2.000 empleados como mano de obra directa. Números que solo son posibles con un nivel enorme de automatización, décadas de inversión en educación de ingenieros y desarrollo tecnológico.

La única baza que quedaría a la industria europea son las pruebas de homologación, pero si el producto chino pasa las mismas pruebas, poco, nada, se podrá objetar.

|

| Tractor Lingong |

Caso Tesla&BYD: Dos ejemplos concretos, con muchos elementos en común y claros matices diferenciadores. Ambas empresas presumen de su enorme rapidez de crecimiento en el mercado (tamaño, penetración y facturación) Ambos cuenta con capital “fresco” (los norteamericanos por la fortuna de Musk, y los chinos por los yuanes llegados tanto desde su gobierno como del grupo Warren Buffett.

Pero mientras BYD ha optado por el vehículo asequible, “masivo”, los de Tesla apostaron por un cliente “pijo”, más elitista. El resultado es que en las cifras de ventas acumuladas de ambos fabricantes de enero-septiembre 2025, ByD ya ha superado a Tesla.

Aún era J. Borrell el alto representante de la Unión Europea (UE) para asuntos exteriores cuando dijo: "Europa no puede ser un herbívoro en un mundo de carnívoros". El buenismo rouseauniano de la UE (el hombre es bueno por naturaleza) no puede triunfar entre países con vocación hobbesiana (el hombre es un lobo para el hombre).

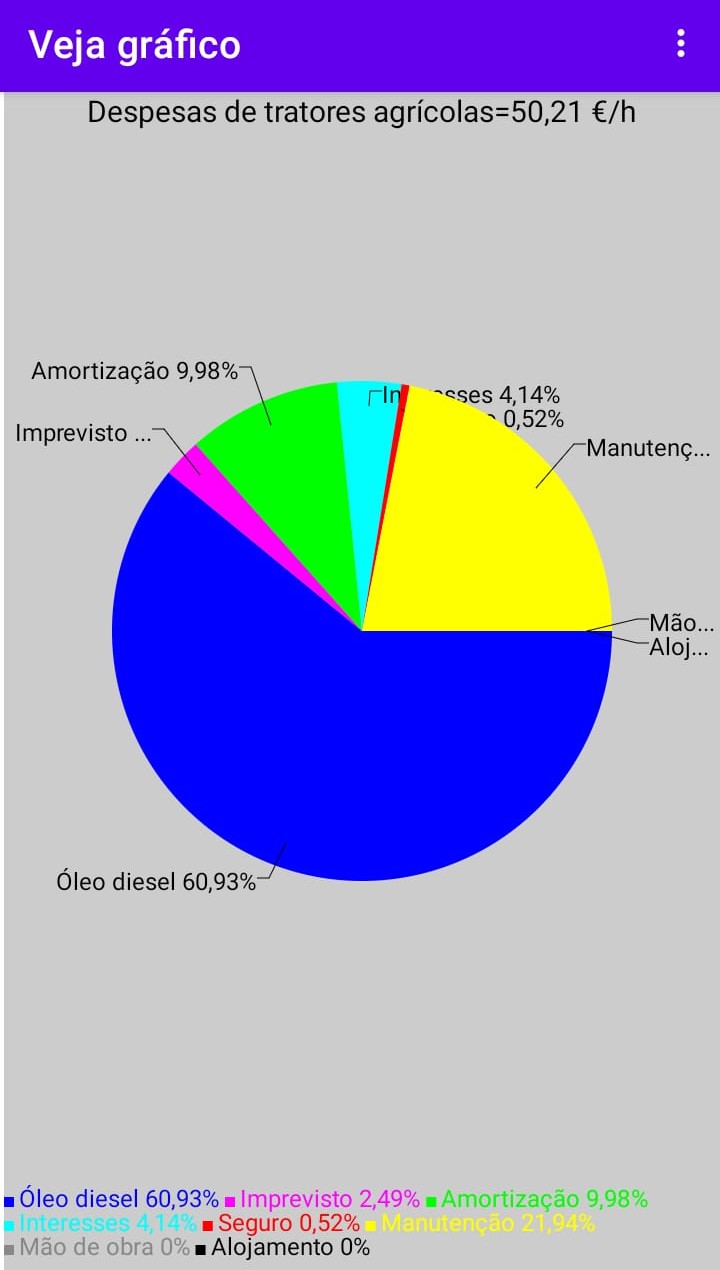

Es lo que se denomina “buenismo asimétrico" y que representa las políticas medioambientales de la UE y que, llevando esta afirmación al mundo de los motores de combustión, se comprueba que mientras Europa se afana en cumplir una normativa de gases de escape, y que ha ocasionado el encarecimiento sobremanera de los vehículos, y ahí están incluidos los tractores agrícolas, gran parte del planeta o “pasan” de ello o tienen niveles de emisiones mucho más “lasos”. Y así resulta que un agricultor español está comprando un tractor a 694 €/CV (datos propios), mientras que millares de tractores antiguos, perfectamente funcionales, cruzan el estrecho a precio de desguace para mecanizar el norte de África.

Un sinfín de reglamentaciones e impuestos que lastran la competitividad de nuestros productos frente a otros llegados desde Túnez, Marruecos, Sudáfrica, Mercosur… Se podrían citar varios ejemplos como ¿por qué las navieras europeas huyen de puertos UE, para posicionarse, por ejemplo, en Tánger? o bien el “esperpento” ocurrido con el apagón del 28 de abril, ¿cómo puede ser que España considere a la energía nuclear contaminante, pero en países de la propia UE, y vecinos nuestros, como Francia, y dentro de la misma “agenda 2030”, apuesten decididamente por este tipo de energía?

EL FLAGRANTE

CASO RUSO

Este camino es el que ha llevado en pocos años a la irrelevancia política de la UE, y para contextualizar tal afirmación pongo otro ejemplo.

Desde el aciago 24 febrero del 2022, cuando Rusia invade Ucrania y se inicia la confrontación que aún hoy continúa, la UE inició una serie de “castigos” a Rusia y así hacer mella en su “caja”. Pasó el tiempo y, fuentes independientes, otras directas, constatan que en realidad las sanciones apenas han mella “allí” y la poca que hacen es a cambio de sacrificios mucho mayores “aquí” (creo que a esto se le llama victoria pírrica). Lo único conseguido es obligar al gigante ruso a volver su mirada hacia el Pacífico; y eso son muy malas noticias para Europa.

Ejemplos

concretos

- McDonald's: cerró sus operaciones en Rusia en 2022. Actualmente el empresario local Alexander Govor gestiona los establecimientos bajo el nombre Vkusno i Tochka (Sabroso y Punto) sirviendo prácticamente el mismo menú, pero con nombres rusos…

- IKEA: suspendió operaciones y ventas en Rusia en 2022. La mayor parte de la producción fue absorbida por fabricantes rusos que mantuvieron la idea aprendida de los suecos.

- Apple: detuvo ventas oficiales en 2022. Las empresas chinas Huawei, Xiaomi y Realme han tomado su cuota y ahora dominan el mercado ruso de teléfonos inteligentes.

- BP: vendió su participación del 20% en la petrolera estatal Rosneft que ha tomado el control completo.

- Renault: cedió su participación en AvtoVAZ (fabricante de los Lada) al gobierno ruso por la suma simbólica de 1 rublo. El gobierno ruso tomó el control de la producción, sustituyó componentes importados de Europa por otros locales o asiáticos y ahora está negociando como vender, por una cifra asombrosa, esa participación a un fabricante chino.

- Bosch: paró la producción en sus plantas rusas en 2022. La mayor parte de las líneas de producción fueron absorbidas por fabricantes locales. Algunas de ellas se reconvirtieron para usos militares.

- John Deere: suspendió en marzo de 2022 todos los envíos de sus equipos agrícolas a Rusia y Bielorrusia. También intentó desactivar funciones de equipos robados. Los agricultores rusos han buscado alternativas locales o de origen chino. Las centralitas originales John Deere se han desactivado, algunos tractores incluso se han recableado.

- CNH (Case IH y New Holland): vendió su negocio en la región. Las instalaciones abandonadas por CNH han sido adquiridos por otros fabricantes (desconocemos en este momento el nombre)

En conclusión, las empresas rusas y chinas se han fortalecido para llenar el vacío dejado por la salida de las multinacionales occidentales, reconfigurando la cadena de suministro y el posicionamiento de mercado en todos los sectores, incluido el agrícola. A las empresas domésticas de tractores rusos como Kirovets PTZ, Rostselmash, Belarus (Bielorrusia), Kovrov, Agromash… les ha venido perfecto la marcha de algunas de las grandes empresas “occidentales”.

MAQUINARIA CHINA EN EUROPA: CUANDO LAS BARBAS DE TU VECINO…

Visto lo que pasa en aquellas latitudes, la cuestión es si los grandes grupos europeos deben temer el desembarco chino en el sector de la maquinaria agrícola.

Si la pregunta se hubiese hecho hace 10 años y en el sector automovilístico, la respuesta segura es que se trataba de una hipótesis harto improbable, que los gigantes europeos serían difíciles de desplazar… La realidad actual es que Stellantis atraviesa una crisis sin parangón, que Volkswagen está cerrando fábricas, que otros gigantes, aunque no europeos, como Nissan, está buscando quien la salve…

Fabricantes como YTO, Lovol,

Jinma o Zoomlion… ya tienen un enorme mercado en Asia Oriental, Medio Oriente,

Oceanía, África, Sudeste Asiático y Europa del Este. En estos mercados

adquieren la experiencia de colaboración e implementación de redes comerciales,

que luego aprovechan para llegar a países OCDE, incluso utilizando la técnica

del “caballo de Troya” que han usado sus primos hermanos en automoción (MG;

Ebro…)

El Instituto Mercator de Estudios sobre China (MERICS) ha confeccionado un informe que ofrece una visión integral de las ambiciones industriales de China. En dicho informe se señala que su gobierno ha designado diez sectores como prioridad estratégica:

1.- Maquinaria agrícola; 2.- Tecnologías de la información; 3.- Equipos aeroespaciales; 4.- Equipo ferroviario; 5.- Equipos de potencia; 6.- Nuevos materiales; 7.- Energía verde y vehículos eléctricos; 8.- Ingeniería oceánica y buques de alta tecnología; 9.- Robótica; 10.- Medicamentos y dispositivos médicos

Observe el lector que la única salida para las grandes marcas mundiales (John Deere, CNH (New Holland y Case IH); Agco Co (Fendt, Massey Ferguson…) sería la "huída hacia adelante", adaptándose apresurádamente a la tendencia marcada por la agricultura 4.0, invirtiendo en tecnologías de precisión, digitalización, electrificación y automatización. Pero... eso es justo lo que se desarrollan en los diez sectores marcados como de prioridad estratética por el MERICS. Con un problema añadido para los "occidentales" y es que existe un  fuerte apoyo estatal del gobierno chino hacia sus empresas de alta tecnología (en Europa hay incluso quien las ve como "enemigas"); la adquisición, sin importar el coste de la técnica necesaria (ejemplos como los seguidos en técnicas vitícolas y oleícolas demuestran la afirmación) y la colaboración internacional (empresas conjuntas, occidentales y chinas amén de la enorme influencia que cobra el eje Moscú-Pekín)

fuerte apoyo estatal del gobierno chino hacia sus empresas de alta tecnología (en Europa hay incluso quien las ve como "enemigas"); la adquisición, sin importar el coste de la técnica necesaria (ejemplos como los seguidos en técnicas vitícolas y oleícolas demuestran la afirmación) y la colaboración internacional (empresas conjuntas, occidentales y chinas amén de la enorme influencia que cobra el eje Moscú-Pekín)

Entradas relacionadas

Así pasa la gloria del mundo (sic transit gloria mundi) I

Así pasa la gloria del mundo (sic transit gloria mundi) II

Copyright © Más que Máquinas. Prohibida la reproducción total o parcial de este artículo sin permiso y autorización previa por parte del autor.